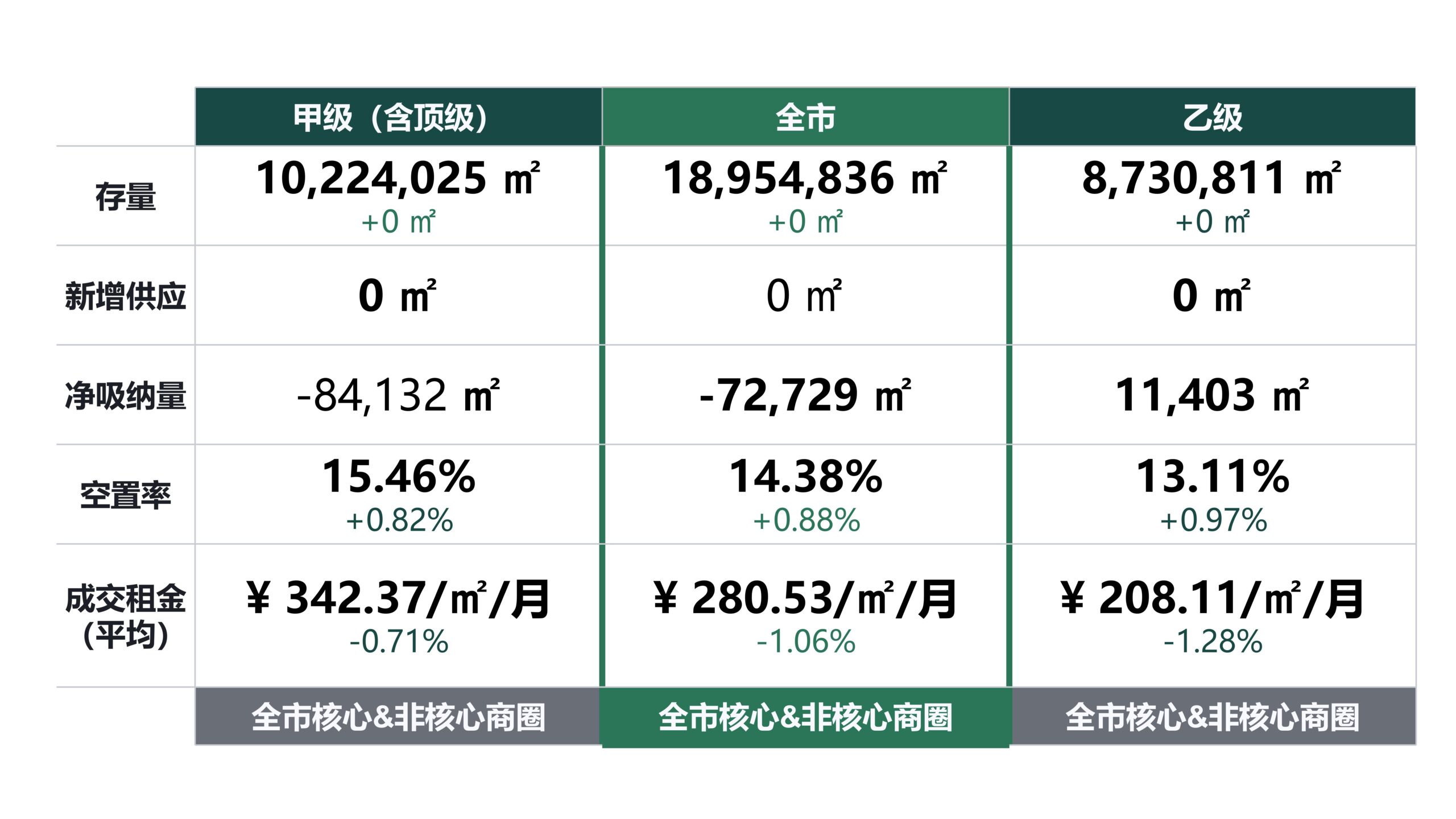

2022年第三季度全市整体净吸纳量同比二季度依旧呈现负增长趋势,并且降幅更为明显,环比上季度减少72,729平方米;全市整体写字楼市场空置率环比上升0.88个百分点,且第三季度暂无新增供应,受新项目延期交付影响,2022年前三季度新增供应量为2015年以来的同期新增供应量的最低值。2022年第三季度全市核心商圈甲级(含顶级)写字楼空置率环比上升1.05个百分点,连续三个季度呈现下降走势,净吸纳量持续走低。在上述背景下,第三季度核心商圈整体平均成交租金环比降低1.06个百分点,除丽泽商圈外核心商圈甲级(含顶级)写字楼成交价格均有降低,其中望京/酒仙桥降幅最为明显。核心商圈乙级写字楼租金当中,长安街、金融街、中关村等商圈相对稳定,其他商圈同甲级写字楼租金均有不同程度降低。

2022年第三季度

北京写字楼市场概括

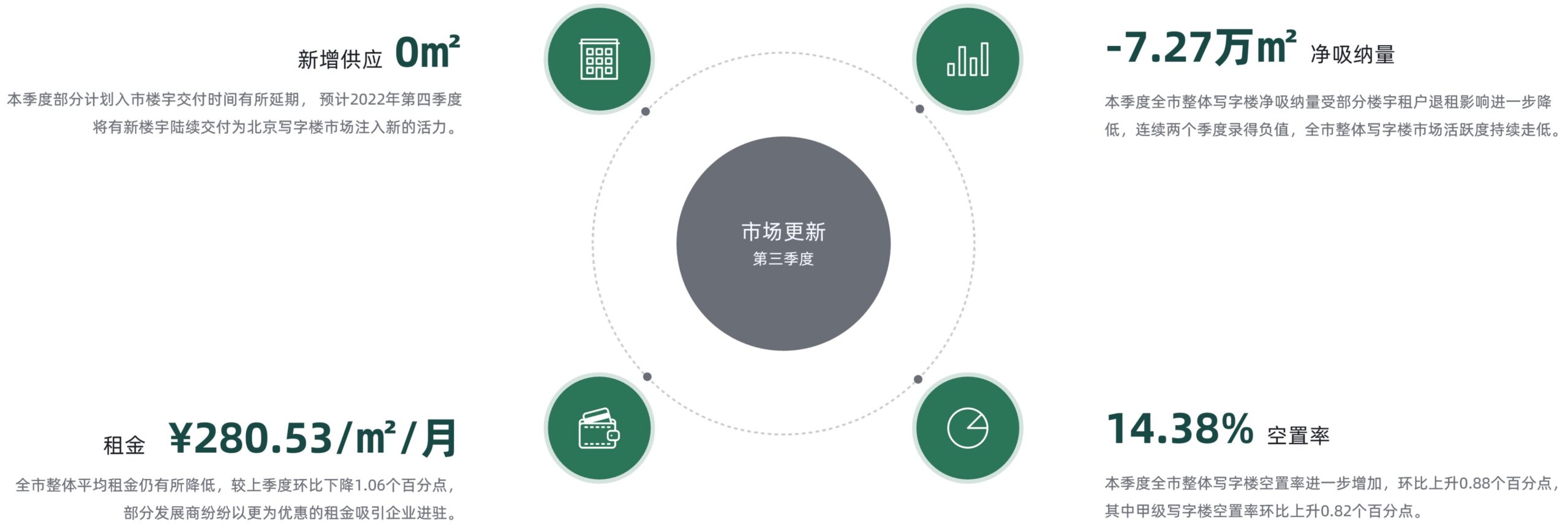

2022年第三季度全市整体写字楼净吸纳量受部分楼宇租户退租影响进一步下降,连续两个季度录得负值,全市整体写字楼市场活跃度持续走低。本季度部分计划入市楼宇交付时间有所延期,预计2022年第四季度将有新楼宇陆续交付为北京写字楼市场注入新的活力。

2022年第三季度全市整体写字楼空置率进一步上升,全市写字楼空置率为14.38%,环比第二季度上升0.88个百分点。成交租金进一步承压,环比第二季度租金下降1.06个百分点至每平米每月280.53元。因部分计划入市楼宇交付时间有所延期,2022年全年预计供应量有所降低。但预测随着第四季度部分新增供应项目陆续交付,会带动市场供应量的上升并会进一步提高全市写字楼市场的空置率,预计成交租金将继续呈下降的趋势。

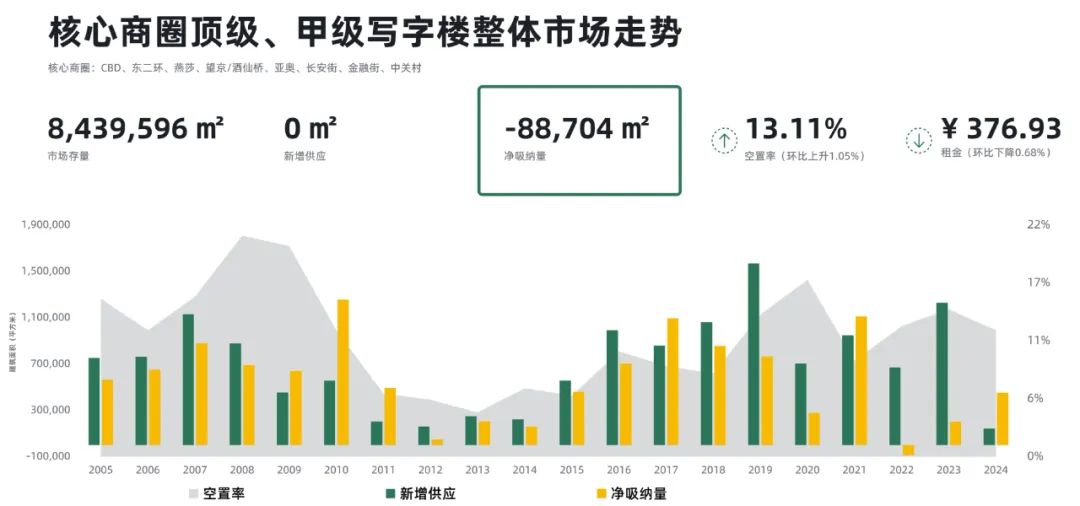

2022年第三季度核心商圈整体甲级(含顶级)写字楼净吸纳量为-88,704平方米,且本季度暂无新增供应。空置率环比上升1.05个百分点,其中望京/酒仙桥及燕莎商圈空置率上升较为明显,分别为2.1%、3.1%。租金环比上季度下降0.68个百分点为每平方米平每月376.93元。其中望京/酒仙桥商圈租金环比上季度下降2.4个百分点,长安街商圈租金环比下降1.4个百分点,上述商圈甲级(含顶级)写字楼的租金下行趋势较为明显。

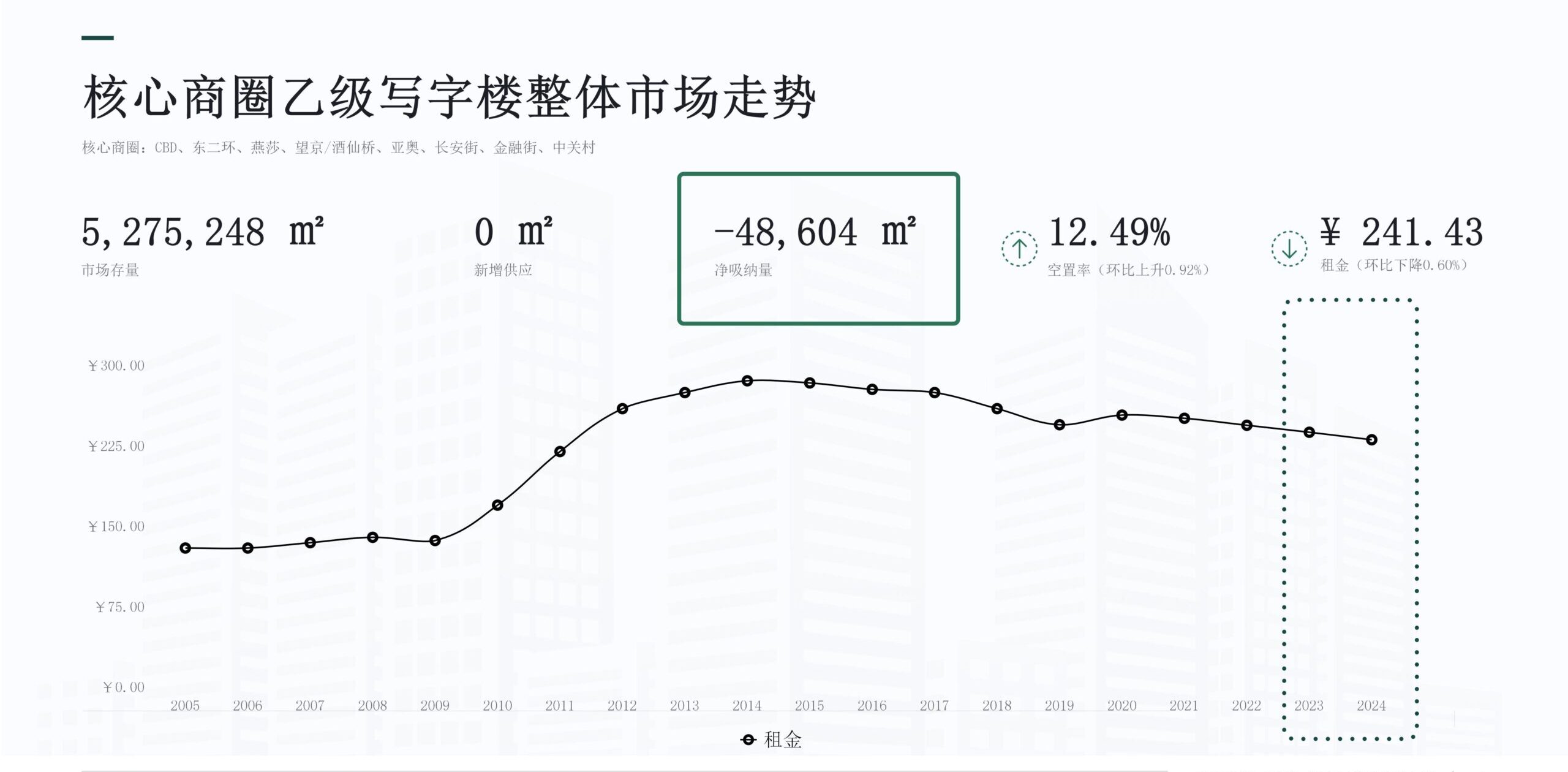

本季度核心商圈整体乙级写字楼净吸纳量为11,403平方米。空置率受部分楼宇租户退租影响,上升0.92个百分点至12.49%。租金呈现明显的下降趋势,环比上季度降低0.6个百分点至每平方米每月241.43元。其中长安街、金融街、中关村商圈租金环比上季度无变化,其他商圈乙级写字楼环比上季度租金均有不同程度的下降。

从市场租赁需求分析

1、从行业角度分析

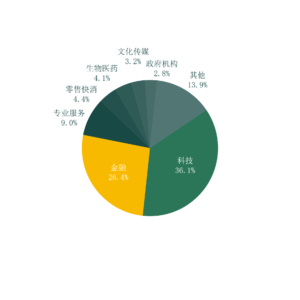

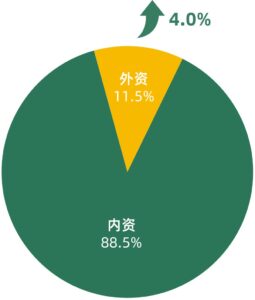

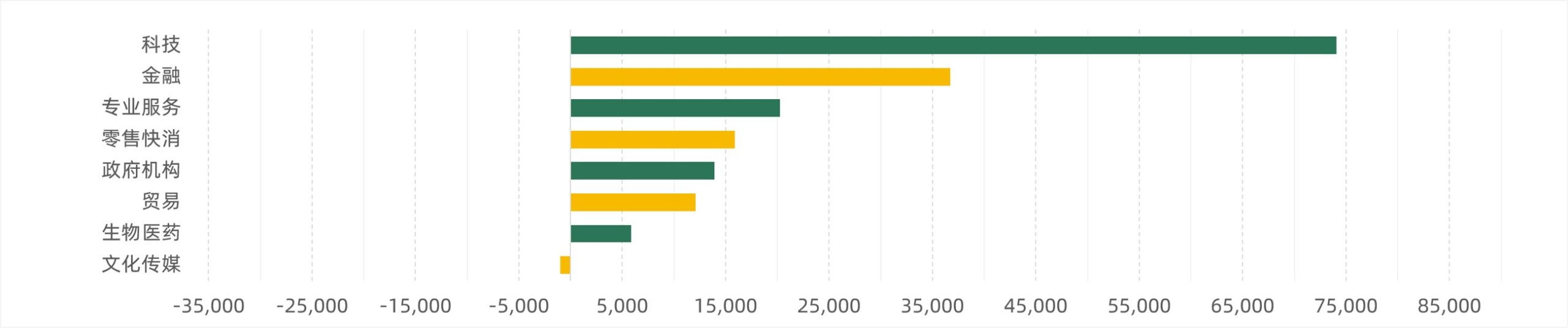

2022年第三季度写字楼市场,受宏观环境及多方面因素影响,致使企业退租情况持续,净吸纳量扔保持下降趋势。第三季度外资企业成交面积上升4个百分点,成交数量占比保持平稳。科技、金融、专业服务等行业仍是本季度市场成交的主要来源;科技行业成交占比环比上季度上升3.3个百分点,金融行业成交面积占比环比上季度有所下降。乙级写字楼成交面积环比上季度上升9.9个百分点,部分企业由核心商圈甲级写字楼搬迁至乙级写字楼从而实现成本的节省;但甲级写字楼依然是多数企业作为长期职场的选址方向,甲级写字楼成交数量环比上季度上升22.5个百分点。

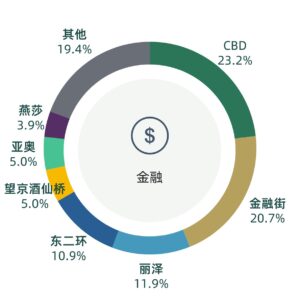

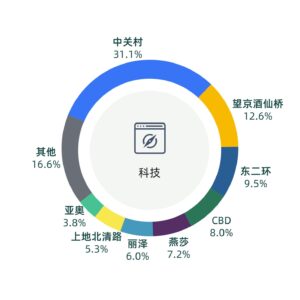

第三季度科技行业主要在中关村商圈较为活跃且成交面积占比最大,同时望京/酒仙桥、东二环、CBD商圈也是科技行业的目标区域;中关村及望京/酒仙桥商圈成交面积科技类企业占比超过全市的40%。本季度互联网科技企业仍在中关村及望京/酒仙桥商圈成交较为活跃,但互联网头部企业由望京/酒仙桥、中关村商圈退租导致上述商圈空置率有所提高。

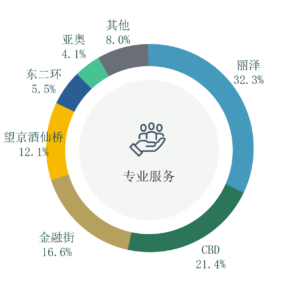

本季度金融行业在目前市场环境下大面积新租、扩租,需求同样显著,成交以CBD和金融街商圈为主,丽泽、东二环商圈同样也吸纳了部分基金、证券、保险和银行等企业。专业服务类企业成交比例有所回升,环比第二季度上升1个百分点。专业服务类企业本季度在丽泽商圈成交较为活跃,丽泽商圈以其良好的楼宇品质吸引了本季度30%的专业服务类企业的进驻,是作为金融街、中关村等区域企业降本增效的优选商圈;CBD、金融街商圈作为传统的行业聚集区域,同样是律所、咨询顾问等企业选址入驻的主要考量。

从第三季度各行业成交面积来看,科技、金融、专业服务行业本季度成交面积环比上季度增长共超13万平方米,成交数量涨幅分别为42%、11%和9%,表现较为活跃;文化传媒行业成交面积环比上季度有所降低。

2、从主要商圈成交占比分析

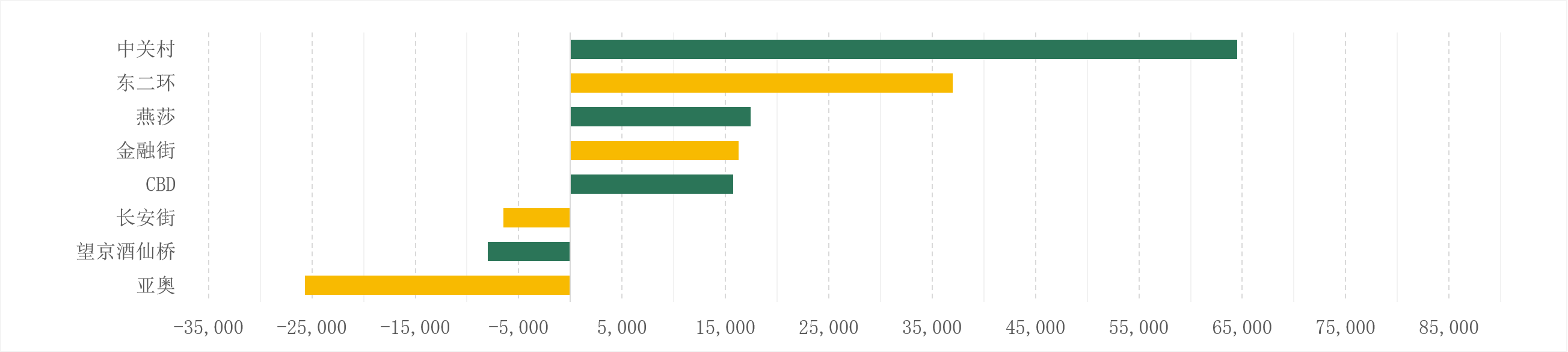

本季度从各商圈成交面积来看,中关村、东二环本季度成交面积超过2万平方米,且燕莎、金融街、CBD商圈新租/扩租需求均有所增长;长安街、望京/酒仙桥、亚奥商圈成交面积环比上季度有所降低,其中亚奥商圈降幅最为显著。

3、从楼宇等级成交面积分析

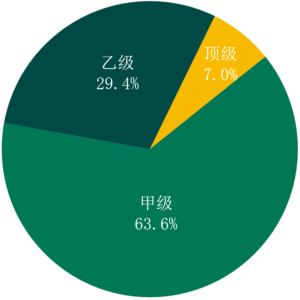

从楼宇等级成交面积来看,本季度各类型楼宇成交面积均有所增长,其中甲级、乙级写字楼成交面积超过16万平方米,且涨幅相对均衡,顶级写字楼成交面积较为稳定。

本季度北京写字楼市场整体净吸纳量受市场活跃度降低的影响,持续呈现下降趋势,各商圈均有企业陆续退租,导致空置率进一步上升,同时租金有所降低,而当下写字楼市场不仅提供比以往更多样的搬迁项目选择,对于企业而言也是改善办公环境、提高楼宇品质的良好机遇。

2023年全年预计将有超过160万平方米体量的新增项目入市,虽部分楼宇受到多方面因素的影响延迟交付,但2022年第四季度预计仍将有超过27万平方米的供应量为在接下来有搬迁及扩张需求的企业带来机遇。预测第四季度租金仍有降低的可能,同时空置率还将有所提高。

声明:本报告由森裕咨询市场研究部所撰写,温馨提示未经本公司书面许可,任何公司或个人不得进行内容的复制、引用及转载。报告所有内容均来自可靠来源,但森裕咨询不对此提供任何明示或暗示的保证,因依赖本报告的信息导致的一切损失概不负责。本报告提供的所有信息若有更改,不做另行通知。