2022年第四季度,全市整体净吸纳量连续三个季度录得负值,净吸纳量环比上升69,800平方米,甲级(含顶级)、乙级写字楼净吸纳量均呈现不同程度上升,需求量有所回暖。受全市核心商圈甲级(含顶级)写字楼空置面积增加影响,全市整体写字楼空置率环比上升0.26个百分点。本季度全市(含顶级、甲级、乙级)成交租金未能止住收窄态势,已连续四个季度下行,环比第三季度下降0.6个百分点,降至每平方米每月278.85元。回暖需逐步复苏,空置率上行压力依然存在,预测短期内租金仍未探底。

2022年第四季度全市整体存量有所增加,在连续两个季度无新增供应量之后,本季度长安街、通州商圈迎来2个甲级写字楼项目入市,为市场带来约120,900平方米的新增供应。在疫情压力的影响下,部分计划于2022年交付的楼宇不得不延后入市,2023年将有望迎来新一波供应量的高峰。

北京写字楼四季度市场总览

2022年第四季度全市整体写字楼市场需求量有所回暖,但受疫情的持续影响,全市整体市场活跃度成交量依然录得负值,全市整体写字楼净吸纳量为-2,929平方米,其中甲级(含顶级)写字楼净吸纳量为-15,377平方米,乙级写字楼净吸纳量为12,448平方米,但全市整体写字楼净吸纳量环比上季度上升69,800平方米。

本季度全市整体空置率未能止住上行压力,空置率环比第三季度上升0.26个百分点至14.64%,其中甲级(含顶级)写字楼空置率为16.05%,环比上升0.59个百分点,乙级写字楼的空置率为12.97%,环比第三季度下降0.14个百分点。乙级写字楼空置面积去化明显增加,企业控制成本意愿凸显。

本季度全市整体(含顶级、甲级、乙级)成交租金未能止住收窄态势,受疫情冲击及宏观经济环境影响,已连续四个季度下行,市场承压明显,持续下行凸显市场信心不足,全市整体租金最终录得每平方米每月278.85元,环比下降0.6个百分点,其中甲级写字楼为每平方米每月340.42元,环比下降0.57个百分点;乙级写字楼为每平方米每月206.45元,环比下降0.8个百分点。

2022年第四季度全市整体存量有所增加,连续两个季度无新增供应量之后,本季度迎来2个甲级写字楼项目入市,分别为长安街商圈的王府77项目,以及通州商圈的新光大中心A5项目。两个新项目的入市共为市场带来约120,900平方米的新增供应量。

核心商圈·甲乙级写字楼概况

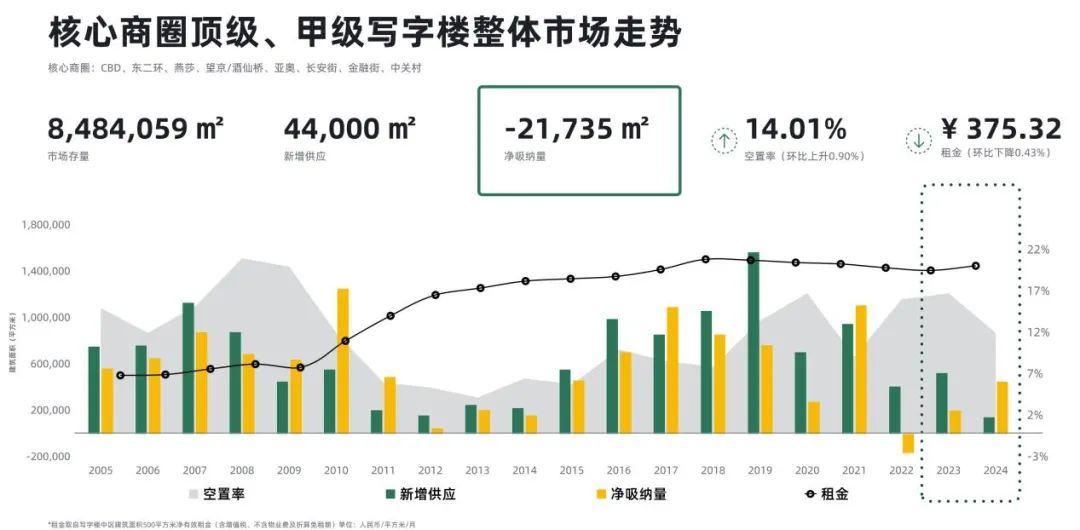

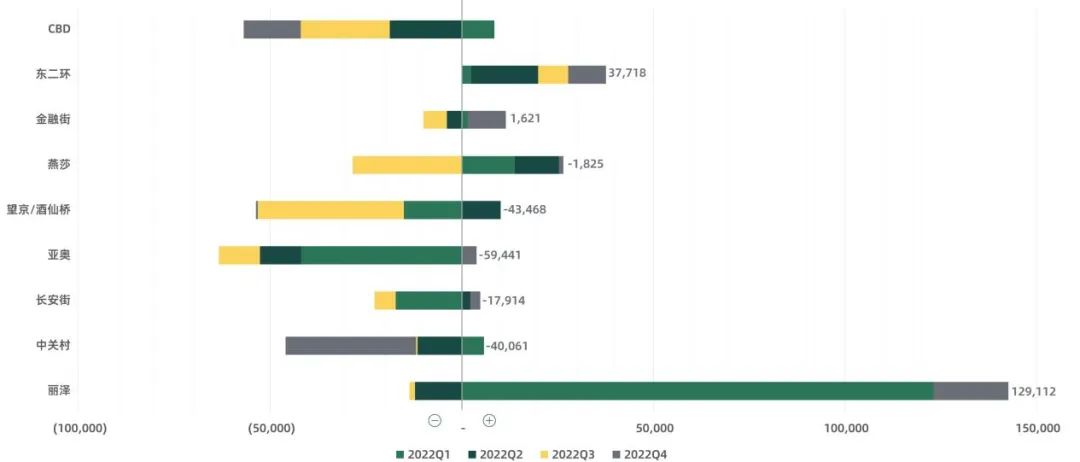

2022年第四季度核心商圈整体甲级(含顶级)写字楼净吸纳量为-21,735平方米,空置率环比上升0.9个百分点至14.01%,租金环比第三季度下降0.43个百分点为每平方米每月375.32元。除金融街商圈租金环比第三季度无变化,其他商圈均有不同程度的下跌,其中空置率较高的亚奥、望京酒仙桥及丽泽商圈降幅明显,租金环比第三季度下跌0.7至0.9个百分点。

本季度核心商圈整体乙级写字楼净吸纳量为7,677平方米。空置率环比第三季度小幅度下降0.14个百分点至12.35%。租金仍呈现明显的下降趋势,环比第三季度降低0.92个百分点至每平方米每月239.2元。除丽泽、东二环及燕莎商圈的乙级写字楼租金相对稳定外,降幅明显的商圈分别为亚奥、金融街、CBD、望京酒仙桥。亚奥、金融街商圈租金环比下降2.1和2.0个百分点;CBD和望京酒仙桥商圈租金环比下降1.3和1.0个百分点。

从市场租赁需求分析

1、从内外资/行业/楼宇等级角度分析

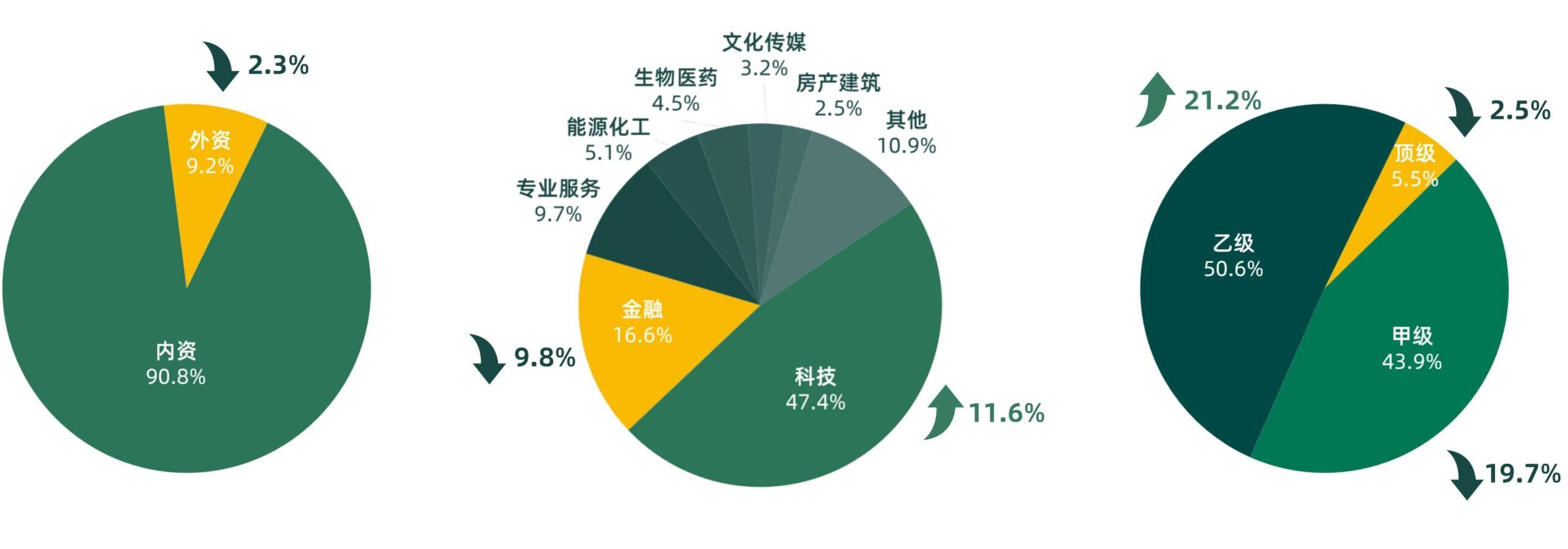

2022年第四季度,受疫情等宏观因素的影响,新租需求收缩明显,陆续有企业退租或缩减面积情况发生,虽净吸纳量环比上季度有所回升,但未能止住市场空置率上升压力。本季度外资企业成交面积下降2.3个百分点,成交数量占比上升9.3个百分点。

科技、金融、专业服务行业仍是市场成交的主要来源,科技行业成交面积环比第三季度占比上升11.6个百分点,占据成交面积首位。金融行业成交面积占比下降明显,环比第三季度降低9.8个百分点。

从楼宇等级成交面积环比变化来看,随着部分企业为实现降本增效,本季度市场收缩成本需求涨势明显,由甲级写字楼搬迁至乙级写字楼需求有明显增加,乙级写字楼成交增速强劲,乙级写字楼成交面积环比上升21.2个百分点,成交面积占比已超过甲级写字楼,甲级写字楼成交数量环比第三季度下降19.7个百分点。

本季度顶级、甲级写字楼成交面积环比上季度均有所降低;其中甲级写字楼成交面积降幅超过16万平方米,乙级写字楼成交面积逆势增长。

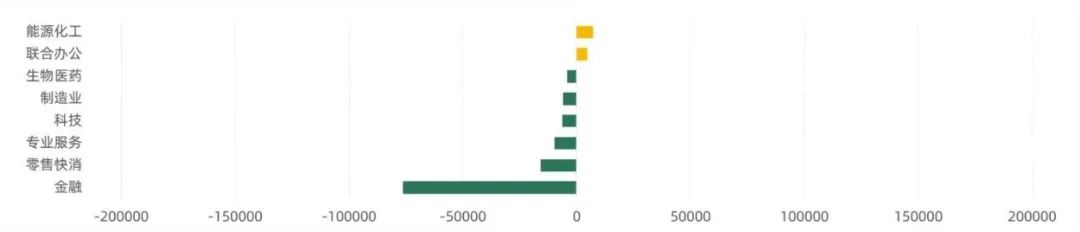

从行业成交面积环比变化来看,科技、金融行业本季度成交面积环比上季度降低共超9万平方米,成交数量降幅分别为34.78%和30.43%,表现较为低迷;仅能源化工及联合办公行业成交面积环比上季度有所上升。

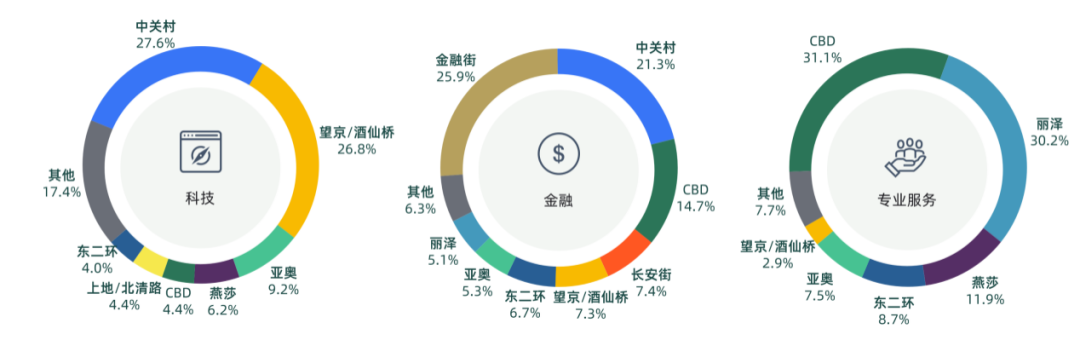

2022年第四季度科技行业在中关村、望京酒仙桥商圈成交面积占比显著,占比超过全市的五成,亚奥、燕莎等商圈也有该类企业落位。

金融行业依旧将金融街、CBD商圈作为其主要选择区域,除此,第四季度在中关村商圈成交面积有明显增加,环比上升18.3个百分点。

CBD及丽泽商圈良好的楼宇品质吸引了本季度六成的专业服务类企业进驻,丽泽商圈作为新兴商圈,已经成为众多专业服务类企业提升形象、降本增效的优选商圈。

2、从成交商圈角度分析

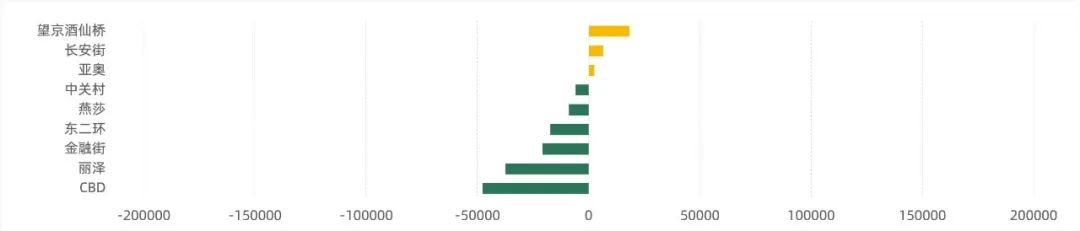

从各主要商圈成交面积环比变化来看,望京酒仙桥、长安街、亚奥商圈本季度成交面积有所增长,其他商圈成交面积环比上季度均呈现不同程度降低,其中CBD商圈降幅最为显著。

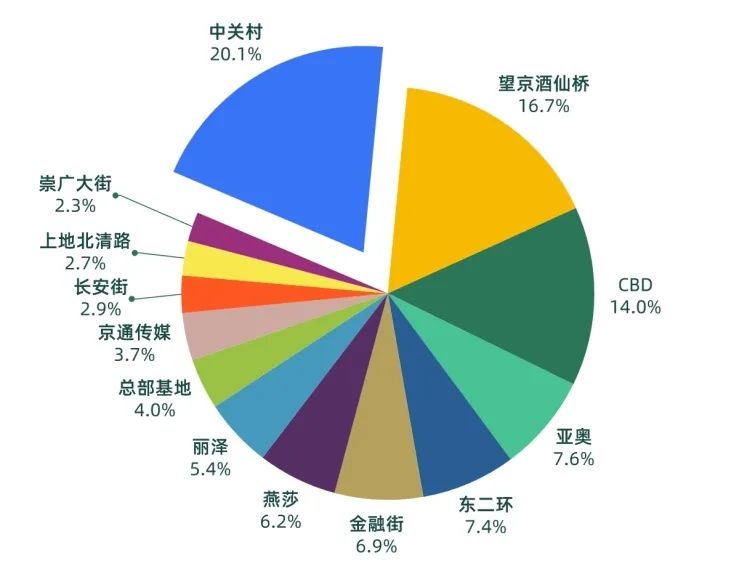

2022年第四季度的成交面积占比较高的商圈分别为中关村、望京酒仙桥及CBD。中关村商圈在本季度成交面积占比为全市写字楼成交总面积的20.1%,望京酒仙桥商圈成交占比为16.7%,CBD商圈成交占比为14%。

中关村商圈在第四季度超六成的签约来源为同商圈内企业,部分位于上地北清路商圈的企业也择机搬迁至中关村商圈。2023年也将有众多新楼宇入市会为中关村商圈带来更多的搬迁选择,预测租金将会进一步呈现下降趋势。

望京酒仙桥商圈在第四季度有47%的成交面积(大于1,000平方米)由本商圈内企业去化。望京酒仙桥商圈本季度成交仍以科技类企业为主,成交面积超过本季度的七成,环比上季度成交面积上升1.1个百分点。

CBD商圈在第四季度新租及扩租需求(大于1,000平方米)当中54%为商圈内企业,分别有23%的企业来自于金融街和燕莎商圈。金融、专业服务行业是CBD商圈成交两大主力,成交面积之和超整体商圈的四成。

2022年

写字楼市场总结

2022年写字楼租赁市场受疫情影响,本年度市场活跃度持续呈现走低态势,2022年计划入市的部分写字楼项目延期交付,致使2022年第二、第三季度市场无新增供应量,为2015年以来同期新增供应量的最低值。

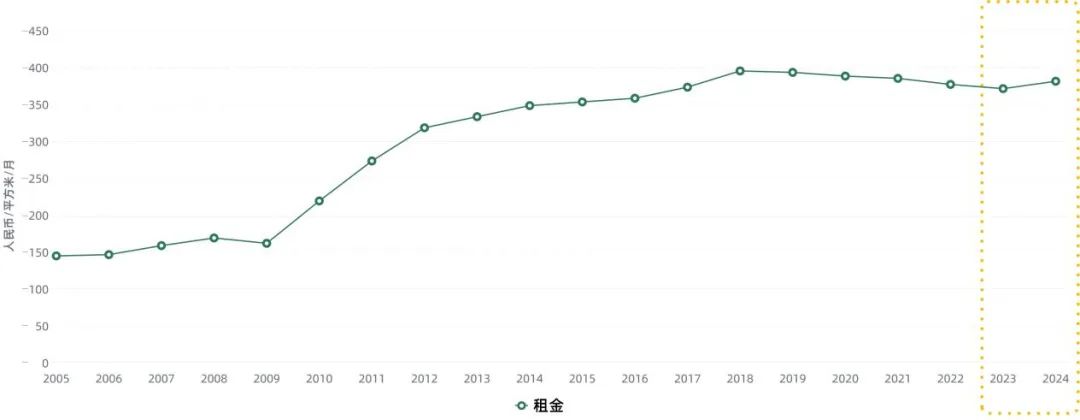

2022年北京写字楼市场整体吸纳量受到市场活跃度的影响,持续呈现下降趋势,各商圈均有企业陆续退租,在2022年连续两次受到疫情的重创,需求量收缩明显,导致空置率进一步上升,租金在今年持续承压呈现连续下降趋势,同比去年全市整体租金下行3.27个百分点。

从行业角度分析2022年因疫情持续承压的大环境下,科技、金融、专业服务行业始终是市场成交的主要来源,科技行业在中关村商圈较为活跃且成交面积占比最大,同时在望京酒仙桥及亚奥商圈也是科技行业活跃的目标区域。金融行业依旧以金融街商圈为主,随着丽泽新兴商圈的逐渐成熟,其良好的楼宇品质、超高的性价比及极具竞争力的政策支持,陆续吸引了众多金融企业入驻,同时也成为企业的优选商圈。

未来市场展望

因2022年部分写字楼项目受疫情影响延期交付,随着2023年的到来北京写字楼市场将迎来多个优质项目入市,随之将迎来供应小高峰,预计全市写字楼市场将有近170万平方米的新增体量投放市场。而众多现有项目也将面临空置率持续上升的压力,整体市场将更加导向租户方,预测2023年又将是企业一次抄底的机会。

2022年四季度末,随着疫情防控政策优化调整后,复工复产秩序逐渐步入正轨,北京政府有望陆续出台更多的产业发展和扶持政策,将有助于北京写字楼市场在2023年逐步复苏回暖,市场预期信心也将增强。但随着2022年延期交付的新写字楼项目陆续投入市场,全市空置率上行压力依然存在,预测短期内租金探底仍未结束,依然呈现缓慢下行趋势。

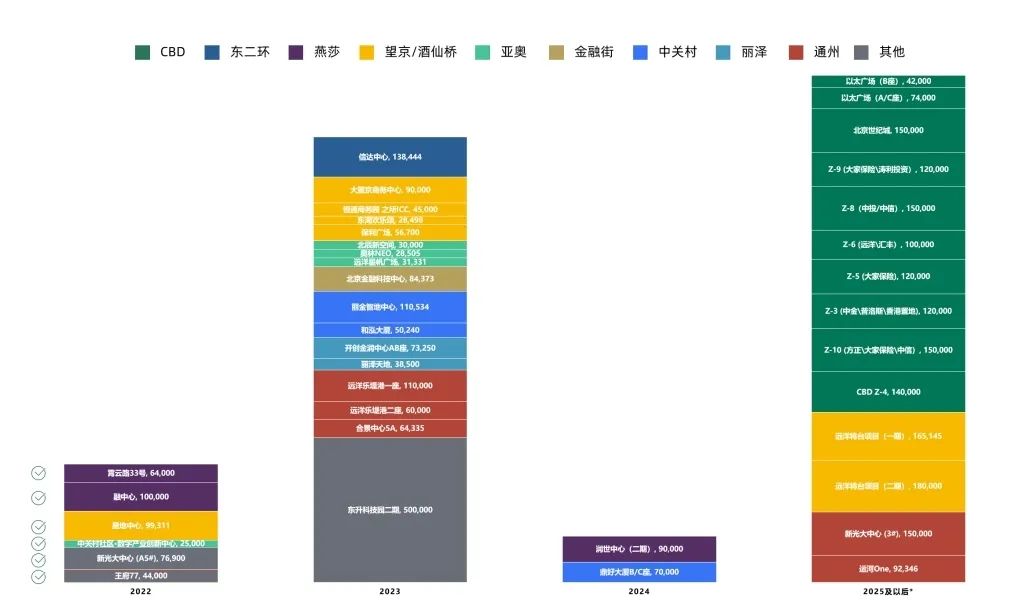

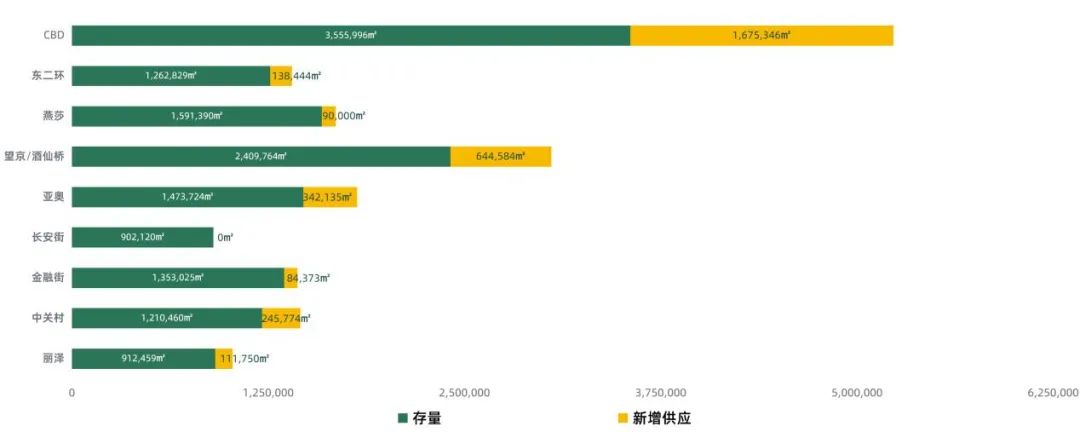

在未来五年中,北京主要商圈新增供应量将接近336万平方米,其中CBD商圈新增体量为1,675,346平方米,约为主要商圈新增供应量的50%,望京酒仙桥商圈新增体量为644,584平方米,占到主要商圈新增供应量的19%,除长安街商圈外,其他商圈均有一定体量的未来供应。

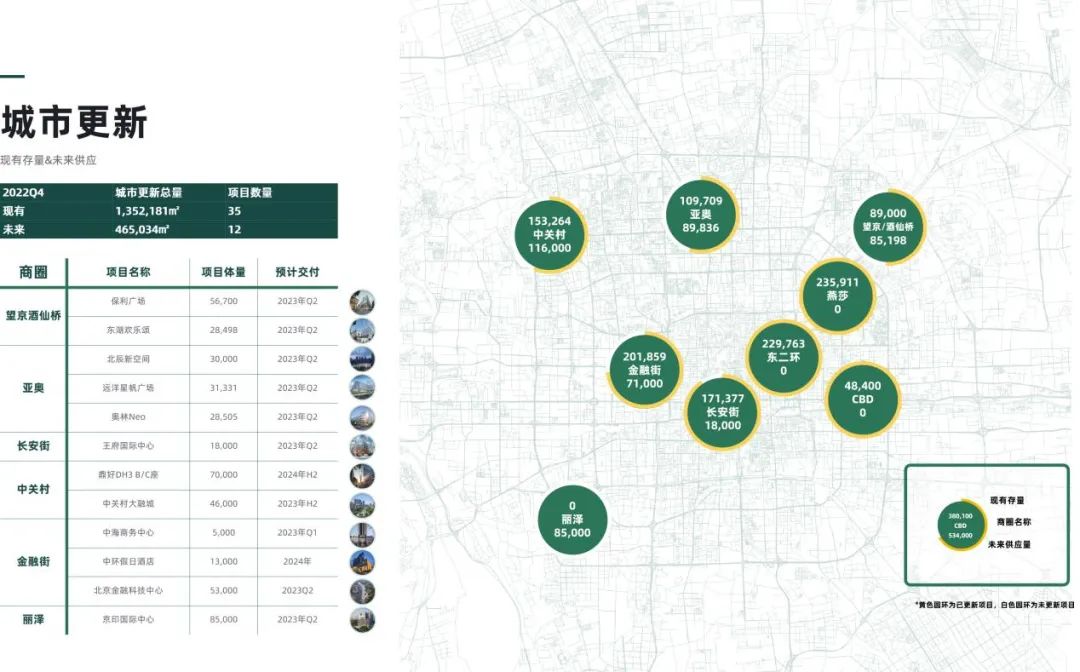

在2023年至2024年,除大量标准写字楼产品项目集中入市外,还将有多个城市更新项目投入市场,就森裕咨询统计数据显示(见上表),未来2年将有超过46万平方米的城市更新项目入市,分别集中在望京酒仙桥、亚奥、长安街、中关村、金融街以及丽泽等商圈,这也将为企业带来更多产品选择的空间。

声明:本报告由森裕咨询市场研究部所撰写,温馨提示未经本公司书面许可,任何公司或个人不得进行内容的复制、引用及转载。报告所有内容均来自可靠来源,但森裕咨询不对此提供任何明示或暗示的保证,因依赖本报告的信息导致的一切损失概不负责。本报告提供的所有信息若有更改,不做另行通知。