地产存量时代,一场由国央企主导的核心资产收并购浪潮,正在全国核心城市全面爆发。

告别过去“高价拿地、快速开发”的传统模式,当下楼市最核心的主旋律,已然变成国资接盘、央企扫楼、存量盘活。

梳理2025年-2026年5月全国公开大宗交易数据可见:中建、华润、招商、保利、地方城投等国央企主力,密集拿下多城地标写字楼、城市综合体、产业园区,完成数十宗整栋楼宇收购,百亿级重磅交易频出,彻底掌控核心城市优质不动产话语权。

百亿级重磅交易密集落地

01

不同于零散地块竞拍,本轮国央企布局最大的特点是:偏爱整栋拿下、全盘接管地标资产,精准锁定一线及强二线城市核心资产,风险更低、现金流更稳。

从已落地的TOP级整栋楼宇交易,足以窥见本轮布局力度:

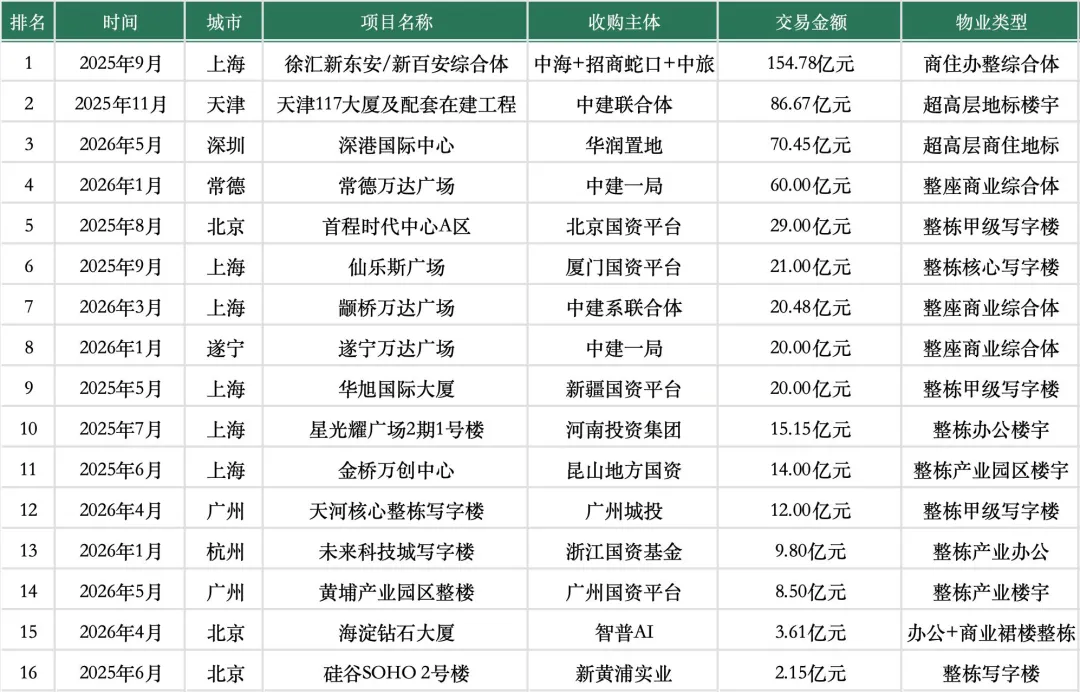

154.78亿--上海徐汇新东安/新百安综合体

由中海、招商蛇口、中旅联合拿下,是近两年楼市最大一笔综合体整购交易,包揽上海核心城区住宅、商业、办公全业态,夯实央企在上海核心商圈的资产底盘。

86.67亿--天津117大厦超级地标

中建联合体底价接盘天津网红超高层地标及6个配套在建工程,盘活沉寂多年的城市地标,成为国资盘活烂尾标杆项目。

70.45亿--深圳深港国际中心

华润置地重磅接手深圳超级地标,重塑大湾区核心商住地标格局,深度布局深圳前海、深港合作核心板块。

除此之外,中建系成为本轮最大“黑马买家”,开启全国万达收割模式:

60亿+拿下常德万达广场

20亿+拿下遂宁万达广场

接手常州新北万达广场

短短数月,中建系强势接管5座城市核心商业综合体,彻底盘活民营退场后的优质商业资产。

北上广杭全面渗透

地方国资接力进场

02

本轮收并购并非仅中央央企发力,各省市地方国资、城投平台全面跟进,精准布局本地及一线核心城市优质楼宇,形成“央企扫全国、国资守核心”的格局。

北京:中央国资29亿拿下首程时代中心A区、新黄浦实业2.15亿整购硅谷SOHO 2号楼,核心城区写字楼资产持续向国资集中。

上海成为本轮最大主战场,多栋老牌甲级写字楼易主:新疆国资20亿拿下华旭国际大厦、厦门国资21亿收购仙乐斯广场、河南投资15.15亿接手星光耀广场办公楼,一线核心商办资产加速国资化。

广州、杭州同步发力:广州城投拿下天河核心写字楼、地方国资布局黄埔产业楼宇;杭州城投、安居集团批量收购未来科技城写字楼、主城区存量住宅,改造为保障房,兼顾资产盘活与民生保障。

截至2026年5月,仅公开可查的整栋楼宇大宗交易已超16宗,百亿级、几十亿级交易接连落地,楼市存量资产格局彻底重构。

为什么国央企集中

“抄底”核心楼宇?

03

本轮大规模收楼,绝非短期抄底,而是政策、资金、市场三重逻辑共振的长期战略布局。

资金优势碾压市场

央企、国资平台融资成本显著低于民营房企,低成本资金加持下,持有核心城市稳定收租的商办、产业楼宇,成为稳收益、低风险的优质资产。

政策托底,盘活存量成核心任务

全国存量商品房收储、保交楼、低效资产盘活政策持续落地,专项债加持下,国央企承接烂尾地标、闲置商办、存量住宅,既是市场行为,也是政策导向。

商办市场触底回暖

数据显示,2025年全国核心城市办公楼净吸纳量同比大幅回升,2026年写字楼、产业办公需求持续修复,核心地段优质楼宇价值见底,具备长期持有价值。同时商业不动产REITs常态化发行,为国资资产提供了清晰的退出与变现通道。

楼市新格局

国资主导的存量时代到来

04

随着民营房企逐步退出重资产赛道,国央企、地方国资正在全面接管:一线核心写字楼、城市商业综合体、重点城市产业园区、优质存量住宅。

这意味着:

核心城市优质不动产,彻底进入国资定价时代

烂尾地标、闲置商业、低效楼宇,迎来全面盘活周期

房地产从“高周转开发”,转向稳运营、重资产、长周期的新赛道

2025-2026年,是中国楼市存量资产格局重塑的关键两年。国央企百亿级扫楼,不是短期抄底,而是对未来楼市价值的长期笃定。当核心城市优质楼宇尽数归于国资,房地产的下半场,已然换了新的主角与玩法。未来,核心地段、优质资产、稳健运营,将成为楼市唯一的价值铁律。

本文数据统计周期:2025年1月-2026年5月,统计范围为整栋楼宇、综合体大宗收购交易,不含零散土储。

附:整栋楼宇收购TOP16完整榜单(按金额排序)