2025全年,北京写字楼市场呈现租金降幅收窄、核心吸纳向好的特征。但核心商圈租金受市场波动的影响程度略高于全市平均水平,全年累计净吸纳量持续增长。预测2026年将达到近五年供应高峰,市场表现可能更为活跃,但新增供应加之部分存量释放影响,成交租金可能还将下行。

空置率层面,2025年整体市场同比去年下降2.08个百分点,除第一季度受大量项目入市影响,空置率环比上升;其余三个季度空置率均有下降。在主要商圈中,望京/酒仙桥、东二环、亚奥、金融街和丽泽的空置率降幅相对明显,而长安街、燕莎商圈空置率均有上升。

新增供应层面,2025全年迎来8个项目投入市场,带来超过53万平方米的新增供应,其中甲级写字楼占比为46%,为企业带来更多选择机遇,并凭借新楼宇的良好品质,在年内实现了12.7万平方米的存量去化。

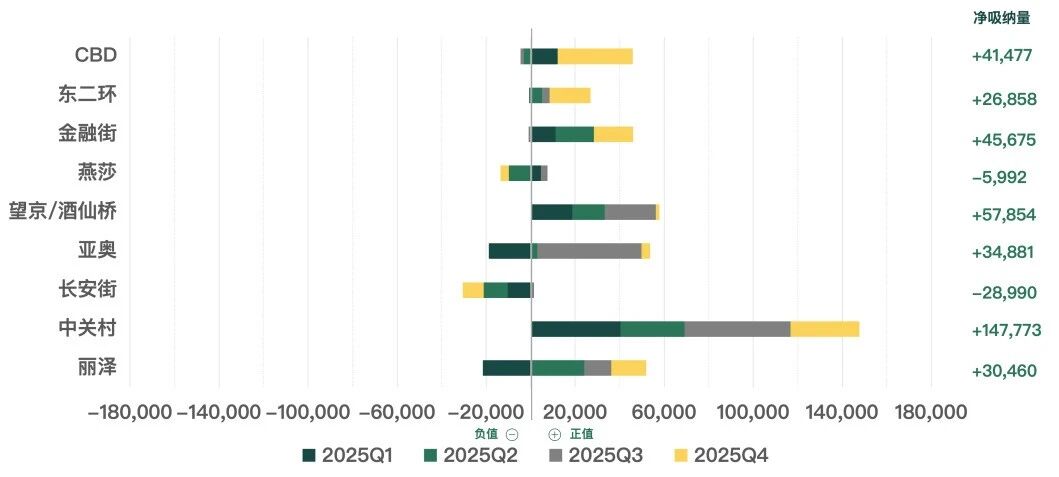

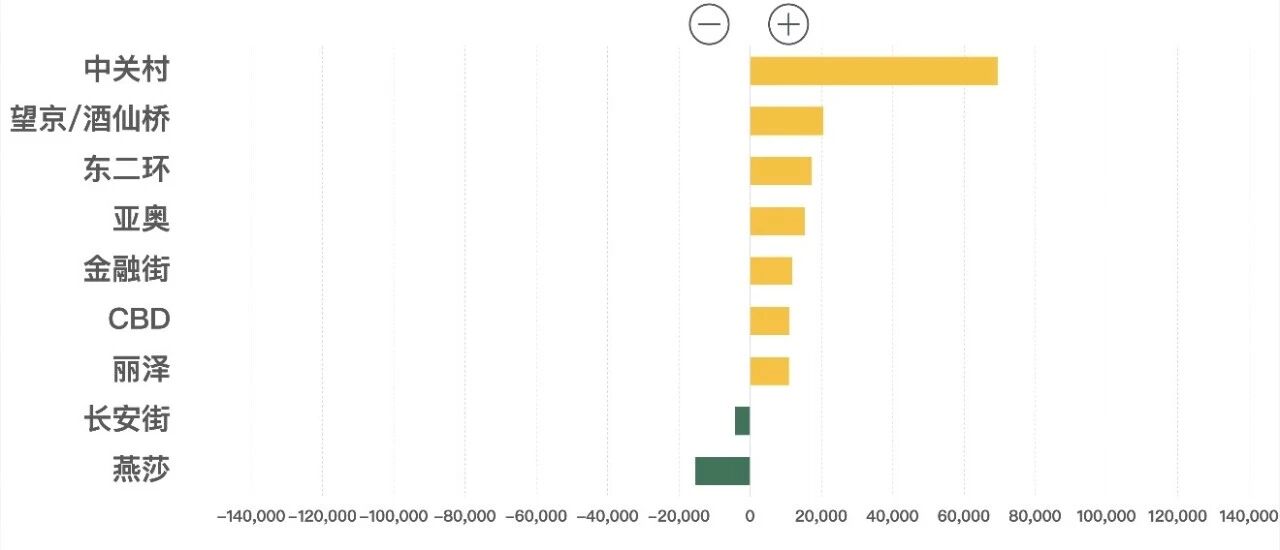

净吸纳量层面,全年整体市场净吸纳量为924,766平方米,其中核心商圈甲级(含顶级)写字楼净吸纳量为319,536平方米,市场表现活跃;纵观全年,除长安街和燕莎商圈净吸纳量呈现负值,其他商圈净吸纳量均有增加,中关村商圈表现更为活跃,行业头部企业成为去化主力,环比上升14.7万平方米。

2025年第四季度,北京写字楼市场迎来两个新项目入市,但受部分楼宇年终去化影响,全市整体及全市甲级(含顶级)写字楼空置率环比下降;新租/搬迁/扩租交易活跃度仍表现良好,全市整体成交面积录得61.3万平方米。中关村、望京/酒仙桥商圈表现积极,甲级写字楼成交占比显著提高,科技互联网、金融、专业服务行业持续占据市场交易的主导地位。

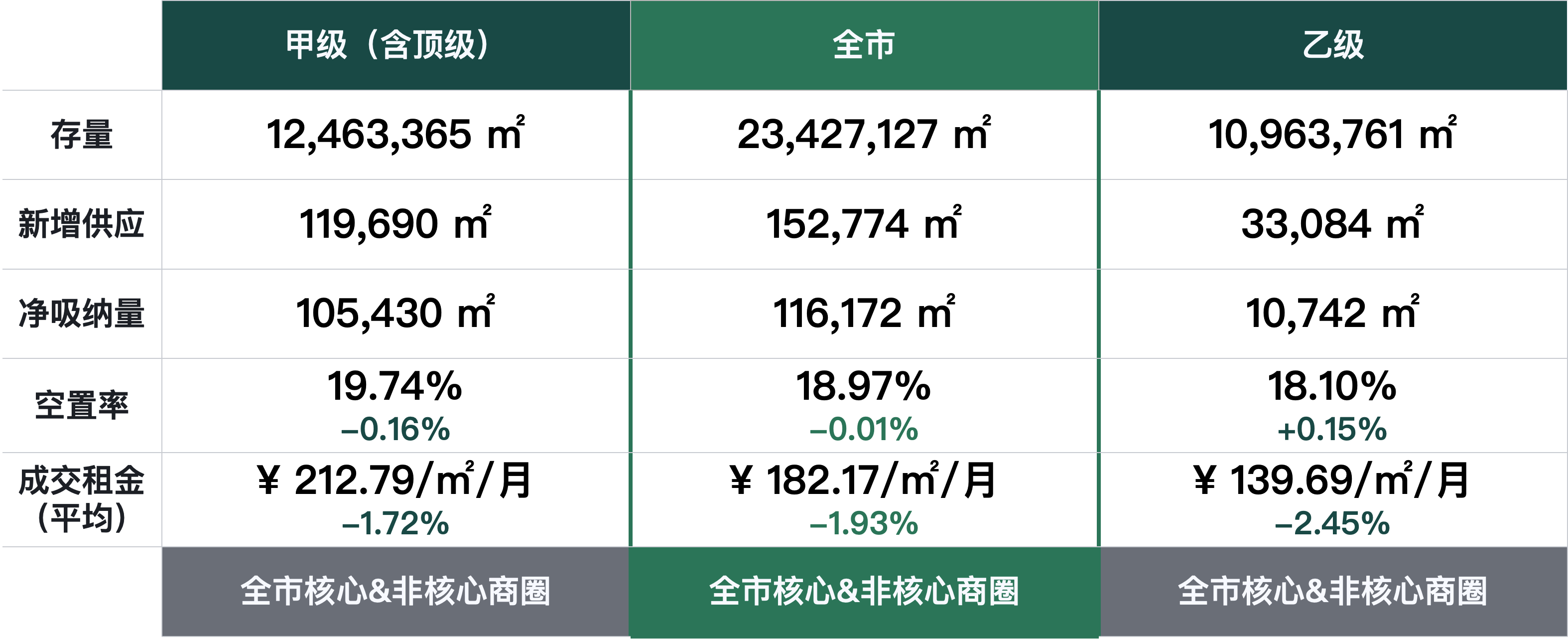

本季度全市整体写字楼空置率持续走低,环比上季度下降0.01个百分点,其中甲级(含顶级)写字楼空置率环比下降0.16个百分点。全市整体平均租金下行速度放缓,环比上季度下降1.93个百分点,甲级(含顶级)写字楼成交租金已接近每月每平方米210元。

本季度迎来两个新项目入市,丰富了市场的选择,预计2026年将有更多的新增项目交付。全市整体写字楼净吸纳量环比上升11.6万平方米,其中甲级(含顶级)写字楼净吸纳量为105,430平方米,环比下降6.7万平方米。

成交租金仍处下行区间,但降幅较去年同期明显收窄。甲级(含顶级)写字楼成交租金环比下降1.72个百分点,为每月每平方米212.79元;乙级写字楼成交租金环比下降2.45个百分点,录得每月每平方米139.69元。

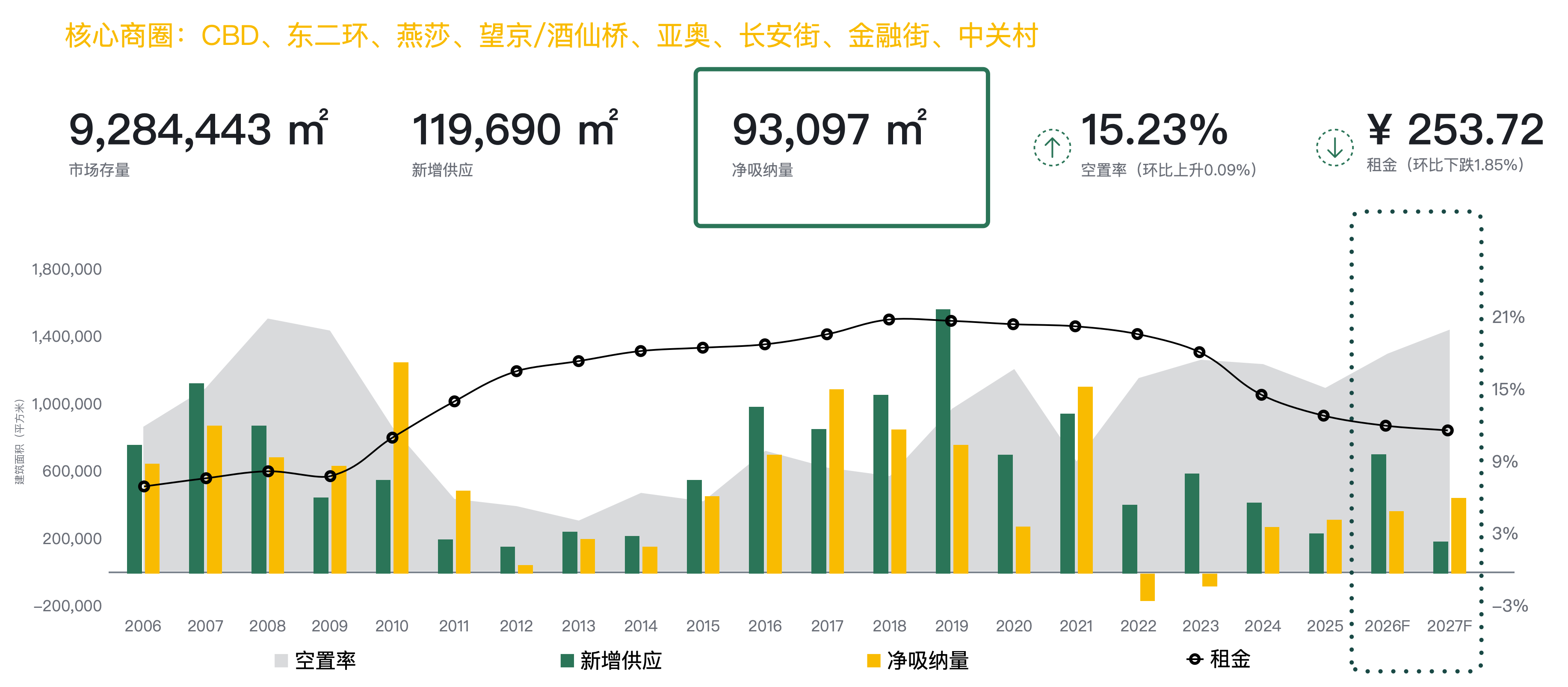

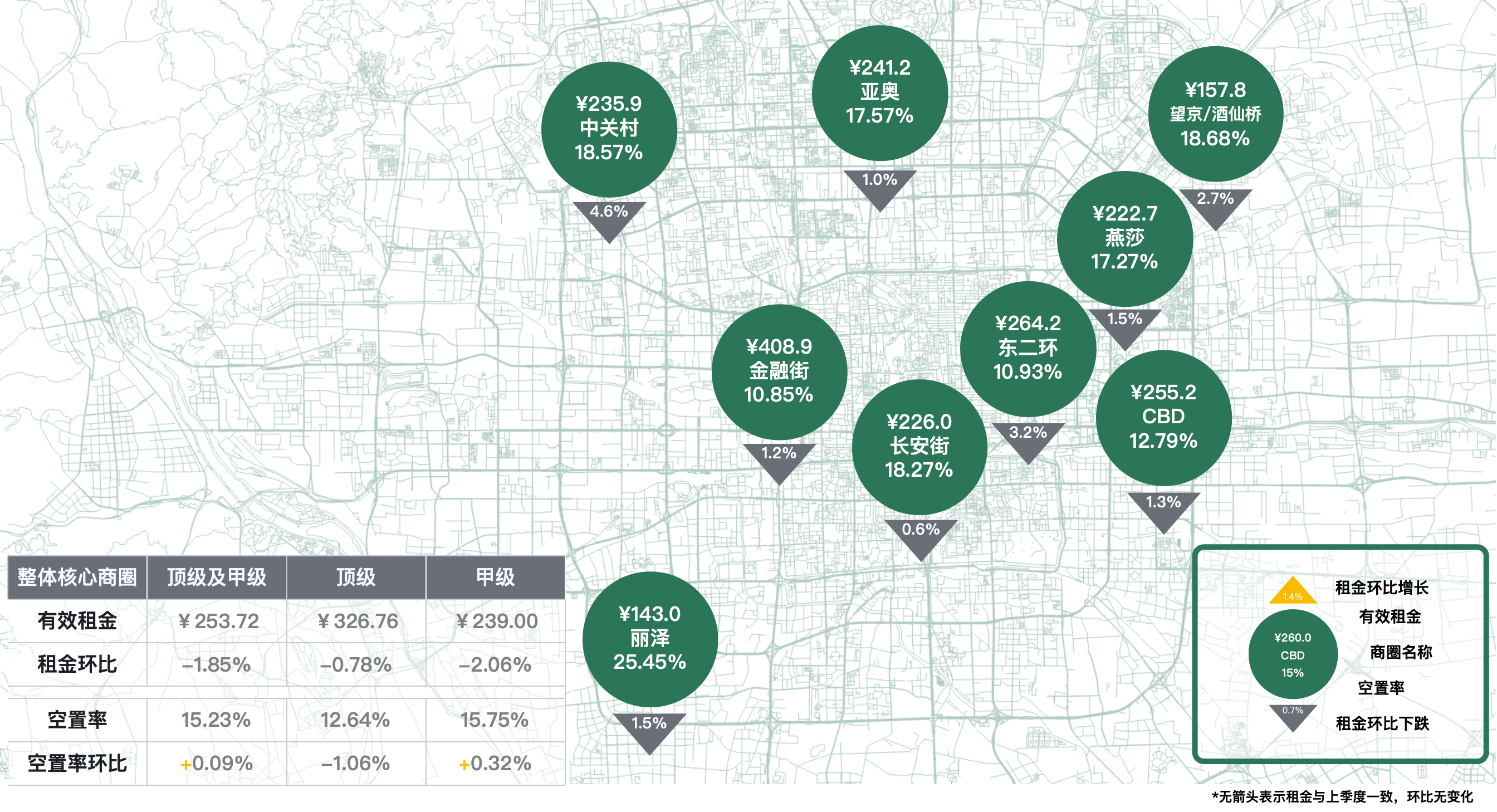

第四季度核心商圈甲级(含顶级)写字楼净吸纳量为93,097平方米,空置率环比上升0.09个百分点,录得15.23%;成交租金受存量竞争影响,仍在走低,环比上季度下降1.85个百分点,为每月每平方米253.72元。

除中关村、东二环和望京/酒仙桥商圈成交租金环比上季度降幅分别为4.6、3.2和2.7个百分点外,其他商圈成交租金跌幅均维持在2.0个百分点以内,长安街商圈的成交租金相对稳定。

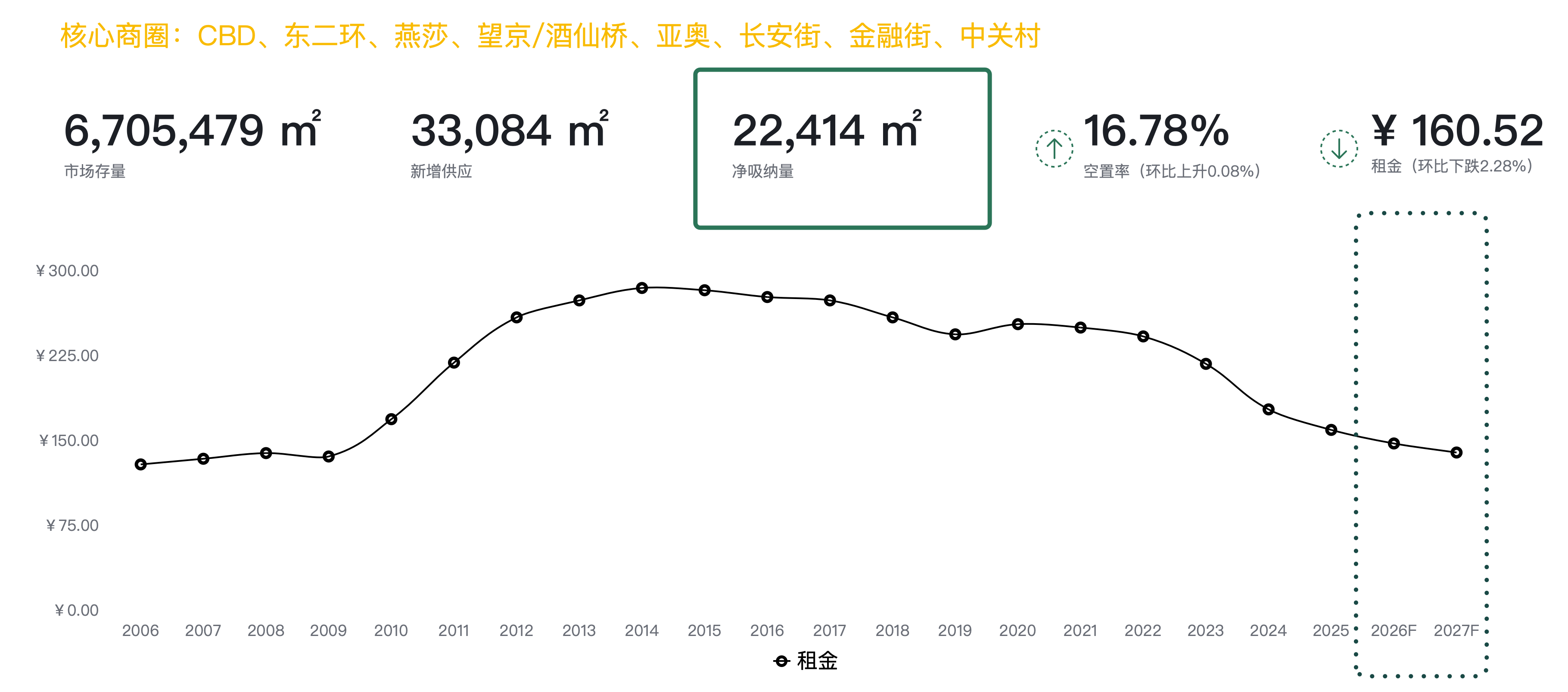

第四季度核心商圈乙级写字楼净吸纳量为22,414平方米。乙级写字楼的空置率环比上季度上升0.08个百分点,录得16.78%;成交租金环比上季度下降2.28个百分点至每月每平方米160.52元。其中东二环、丽泽和CBD商圈成交租金变化较大,环比降幅均在3个百分点或以上。

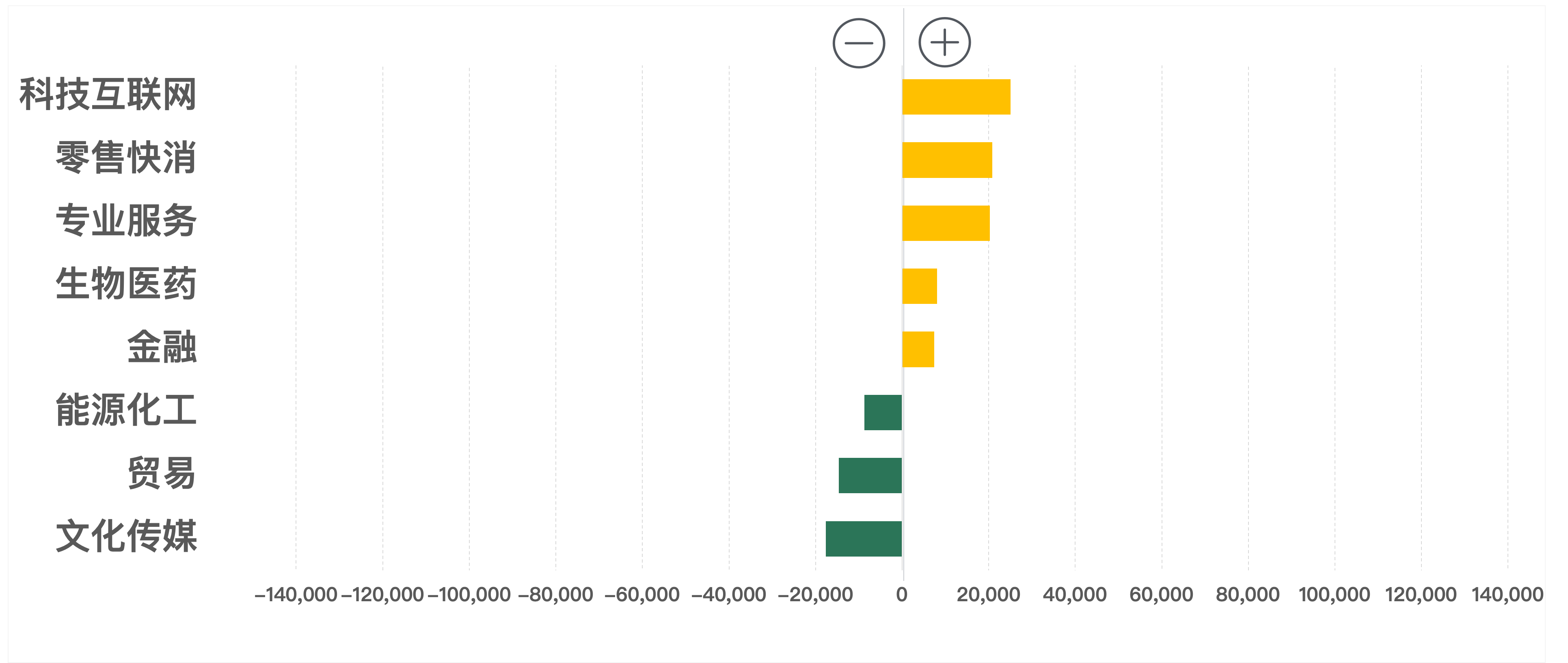

按行业成交面积(-/+)环比变化

从行业成交面积来看,科技互联网、零售快消、专业服务、生物医药和金融行业成交面积环比上季度均有上升。文化传媒、贸易、能源化工行业成交面积环比回落。

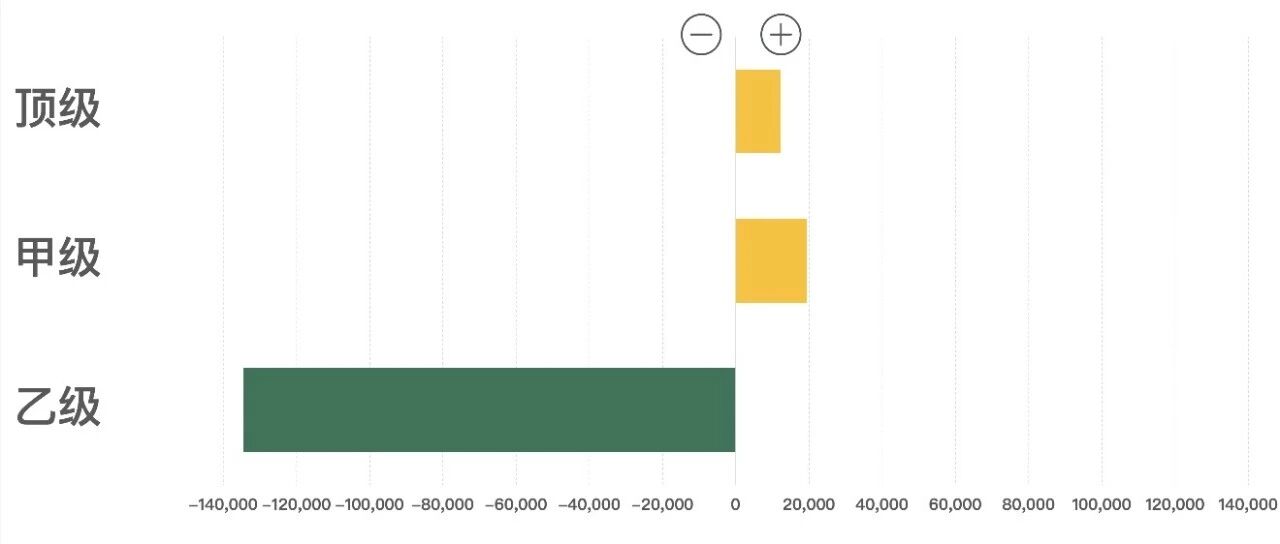

按楼宇等级成交面积(-/+)环比变化

从楼宇等级成交面积来看,顶级和甲级写字楼成交面积环比上升,乙级写字楼成交面积环比下降,降幅超过13万平方米。

按商圈成交面积(-/+)环比变化

从各商圈成交面积来看,中关村、望京/酒仙桥商圈本季度表现活跃,成交面积环比上季度涨幅分别接近7万平方米和2万平方米;亚奥、东二环、金融街、CBD、丽泽商圈相对稳定;燕莎和长安街商圈成交面积环比均有减少,燕莎商圈的降幅最为明显,接近2万平方米。

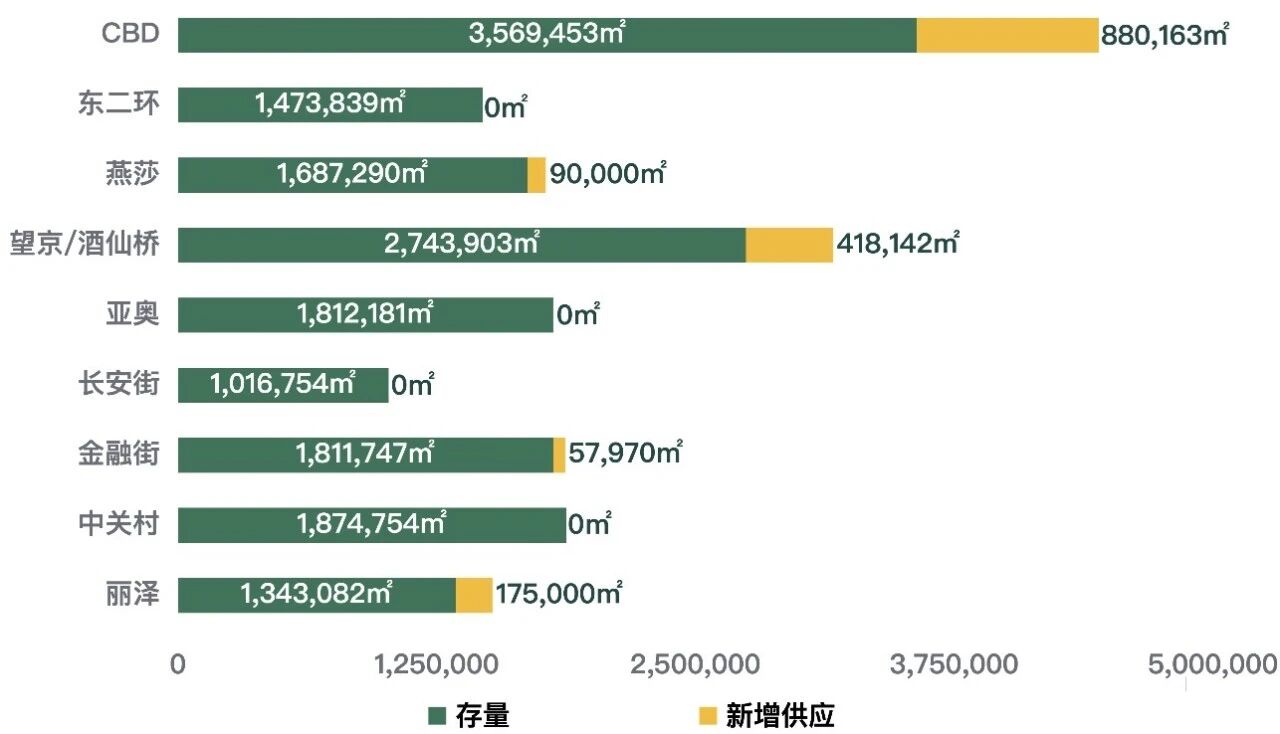

2025年全年投入市场的新增供应量超过了53万平方米,其中甲级写字楼占比超过40%;截至四季度,部分楼宇延期交付,预测2026年全市新增供应将会超过一百三十万平方米,而其中核心商圈新增供应也将超过七十万平方米。预测供应量较大的CBD、望京/酒仙桥商圈,以及周边商圈市场都会受此影响,成交租金延续下行。

展望未来,2025年北京写字楼市场活跃度相较以前有明显提高,但加之部分存量释放及新增供应影响,市场竞争还将加剧,呈现“需求复苏与竞争加剧并存”的局面。从写字楼业主层面,在以消化现有存量、提升运营效率为基调的背景下,积极探索能够增强自身竞争优势的策略方案,将是与周边市场的角逐中的关键。从企业端来看,大量优质存量将为企业提高办公品质、降低办公成本、吸引高端人才层面提供更多助力。